摘要:3 月 23 日,科伦博泰生物 - B (06990) 正式披露公司 2025 年年度业绩。令人惊喜的是,这家上市 3 年不到的创新药企,竟已打通从 “研发 - 临床 - 生产 - 商业化” 的药物开发全链条,并走通了 “全球合作 + 自主商......

3 月 23 日,科伦博泰生物 - B (06990) 正式披露公司 2025 年年度业绩。令人惊喜的是,这家上市 3 年不到的创新药企,竟已打通从 “研发 - 临床 - 生产 - 商业化” 的药物开发全链条,并走通了 “全球合作 + 自主商业化” 双轮驱动的造血路径,由此带动公司当期收入达 20.58 亿元,现金储备达 45.59 亿元,向市场证明了其极强的内生增长力及高度确定性。

不仅于此,此次业绩报告亦释放出强烈的积极信号 —— 科伦博泰已形成层次分明的梯度式 “三代” 创新管线。结合其成熟的 “端到端” 药物开发能力及经过市场验证的商业化路径,公司已悄然扣动新一轮的增长扳机。

一锤定音:从首战胜利到疗法扩圈

科伦博泰的第一波管线,由 5 款颇具竞争力的商业化产品组成,包括具有 Best-in-Class 潜力的 TROP2 ADC 芦康沙妥珠单抗 (佳泰莱 ®); 首个头对头 T-DM1 治疗 2L+ HER2 + 乳腺癌胜出的国产 HER2 ADC 博度曲妥珠单抗 (舒泰莱 ®); 首个获批治疗一线鼻咽癌的 PD-L1 单抗塔戈利单抗 (科泰莱 ®),以及与原研药爱必妥 ® 具有临床等效性的西妥昔单抗 N01 (达泰莱 ®); 另有一款治疗 1L+ RET + 非小细胞肺癌的 RET 抑制剂富马酸仑博替尼 (宁泰莱 ®) 预计在一年左右获批。

这批产品为公司打开了一个正向的收入通道,开了一个漂亮的头。

但公司并未止步于此。对于这一批商业化的基本盘,科伦博泰的策略是通过 “联合用药” 与 “适应症扩展”,将存量资产的护城河挖到最深。

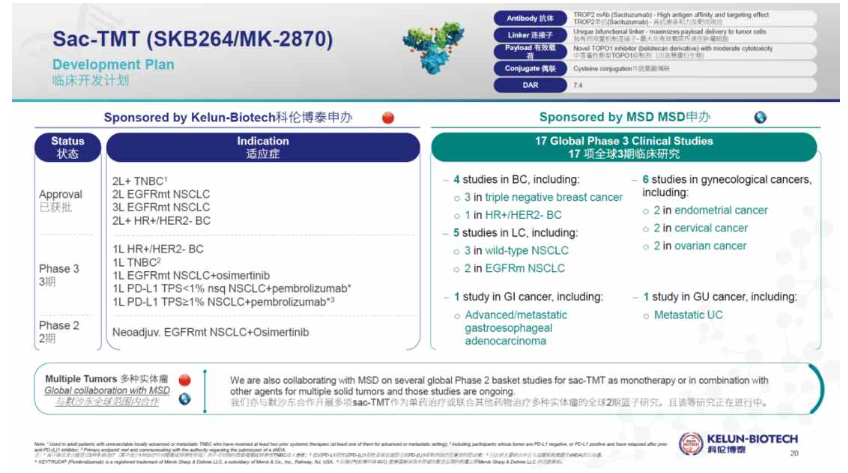

其中,最具标志性的资产无疑是与国际巨头默沙东达成 BD 交易的芦康沙妥珠单抗 (佳泰莱 ®),在默沙东的持续加码下,迎来了 17 项全球 III 期临床,成为中国最具全球影响力的管线资产之一。

能受到合作方如此重视,离不开芦康沙妥珠单抗在国内的出色表现。过去一年多来,芦康沙妥珠单抗获批了 4 项适应症,一举囊括了肺癌、乳腺癌两大癌种。在肺癌领域,芦康沙妥珠单抗基于优异的临床数据成为全球首个获批肺癌适应症的 TROP2 ADC,还在 2L EGFR 突变 NSCLC 治疗中率先达到 OS 获益;而在乳腺癌领域,芦康沙妥珠单抗已获批治疗乳腺癌中恶性程度最高的 TNBC,与基数最庞大的亚型 HR+/HER2 - 乳腺癌,从 “重” 与 “量” 的双维度,进阶为乳腺癌治疗的 “基石药物”。

但,真正的重磅炸弹不仅在于率先破局,更在于持续拓宽边界。公司正全力推进其与免疫疗法、小分子靶向药联用,拓展其适应症范围。目前,芦康沙妥珠单抗 + K 药这一 “ADC+IO” 组合一线治疗非小细胞肺癌 (NSCLC) 的 III 期临床已成功达到主要终点。

通过这种前移打法,芦康沙妥珠单抗摆脱了传统 ADC 作为 “后线保底” 的市场空间局限,迈向患者基数更庞大、用药周期更长的一线治疗,甚至进一步向新辅助与辅助等早期治疗场景延伸,以此在肺癌等大瘤种中占据主导权。此外,公司也在探索芦康沙妥珠单抗在妇科肿瘤、消化道肿瘤 (GI)、泌尿生殖系统肿瘤 (GU) 等领域的应用价值,进一步抬高其市场天花板。

除了芦康沙妥珠单抗之外,其它资产也在贯彻 “联合用药” 的策略。

和默沙东的合作让科伦博泰的 ADC 管线天然有了 K 药这样一个王牌搭档,公司还有一款已经商业化的 PD-L1 抗体塔戈利单抗,以及与 Crescent Biopharma 合作的 PD-1/VEGF 双抗 SKB118,这些分子和科伦博泰自身的 ADC 及新型 DC 平台资产能够完美协同,在打开临床增量的同时,延长产品的生命周期;还有像 EGFR 单抗西妥昔单抗 N01 (达泰莱 ®) 等靶向药物,除了与既有 ADC 资产的联合开发之外,也有潜力去嫁接诸如 KRAS 这样的新兴小分子产品,同样为解决临床耐药性提供了新思路。

这种将不同机制产品进行 “排列组合” 的打法,本质上是在为这批成熟管线构筑一道专属的护城河,进而大幅拓宽这批成熟管线的市场天花板。

承上启下:5 款分子齐聚临床 II 期,中坚力量提速

资本市场向来对增长断层敏感,树立信心的关键,还在于中期管线的厚度。

在第一批产品稳扎稳打的同时,科伦博泰的第二批管线正处于蓄势待发的状态 —— 以 SKB315 (CLDN18.2 ADC)、SKB410 (Nectin-4 ADC)、SKB571 (新型双抗 ADC)、SKB518 (潜在 FIC ADC)、SKB500 (新型 ADC) 5 款进入 II 期临床的 ADC 项目为代表。

这一批产品既涵盖了基于验证靶点、采用差异化载荷设计的新型 ADC, 也包含针对潜在 FIC 靶点的前沿创新 ADC,兼顾差异化竞争优势与创新方向,其中的 SKB410、SKB571 早前已与默沙东达成合作。值得一提的是,SKB571 并非最早入局同靶点双抗 ADC 赛道,但在 20 多款竞品中已实现后来者居上,成为进度最领先的项目。

当下国内 ADC 赛道十分拥挤,同质化竞争激烈。要在这样的红海中突围,拼的是底层创新的成色与临床推进的绝对速度。

科伦博泰与默沙东达成的高额授权合作及快速的临床开发进度,已经向业界充分验证了其在全球顶尖标准下的分子设计能力与极高的开发执行效率。这种体系化、被反复验证的成功经验,正在一步步平移到中期管线上。这是科伦博泰锁定未来 3 到 5 年确定性增长的核心筹码。

跳出内卷:进军 “世界一流” 的底气

如果说前面两波管线展现的是科伦博泰的 “执行力” 与 “兑现力”,那么第三波管线则向外释放了其底层平台极强的 “创新力”。

一方面是结构和机制上的创新。

公司已有一批全新的 ADC 分子密集进入临床阶段,带着强烈的 First-in-class 色彩,让公司彻底跳出了传统 ADC 的内卷泥潭。

比如,在备受瞩目的 RDC 领域,科伦博泰的 SKB107 在去年 7 月启动了一项治疗晚期实体瘤骨转移患者的 I 期临床。RDC 的全球热度正在升温,科伦博泰已经提前完成卡位。

此外,SKB103 作为 TAA+IO 机制新型双靶点 ADC,可同时实现肿瘤细胞精准杀伤与肿瘤免疫激活,通过多重机制协同克服肿瘤异质性、降低耐药性,有望打开 ADC 的广谱抗肿瘤治疗空间;双载荷 ADC 药物 SKB565 带来了双重递送的全新概念,可将毒素和免疫调节剂两种具有协同作用机制的药物直接递送至肿瘤组织,以实现更强、更持久的抑瘤效果。目前,两款产品的 IND 均已获国家药监局受理。

另一方面,则是治疗边界的打破。

肿瘤之外,广阔的非肿瘤市场是另一片星辰大海。科伦博泰正依托大分子、小分子及 OptiDC™三大平台的技术积累,将触角延伸至自身免疫、代谢等疾病领域。

公司通过多元化布局 TSLP 单抗、双抗及 FXI/FXIa 单抗等潜力产品,将治疗范畴延伸至哮喘、慢阻肺、心血管。今年 3 月,治疗特应性皮炎的 SKB575 IND 申请获国家药监局批准,标志着公司 ADC 之外的管线布局已进入加速期。

逃离内卷的最有效方式,是制定新的游戏规则。

在 ADC 领域完成体系化的跨周期布局之后,科伦博泰正依托底层的创新势能,稳步向综合型、全面型治疗领域延伸。

而这,也是其真正进军 “世界一流 Biopharma” 的底气所在。

结语

资本的重估,往往发生于企业跨越单一周期、展现出系统性造血能力的那一刻。

如今,科伦博泰已经形成三层梯度管线的系统性价值兑现体系,在端到端的创新产品开发及商业化、以及经过国际大厂验证过的全球化能力之下:公司进可凭借这批具备全球竞争力的创新资产全面拓展国际化版图;退可借助持续不断的交易合作反哺本土的创新研发与商业化造血,从而赋予公司极高的抗风险能力与长期的估值溢价。

一家真正成熟的 Biopharma,其魅力往往在于 “可预期的持续增长”。

在芦康沙妥珠单抗之后,科伦博泰带给市场的最大惊喜,已经从对单一爆款的期待,升级成了一套源源不断制造增长引擎的成熟体系。而当创新的飞轮越转越快,属于这家中国药企的大时代,或许才刚刚拉开序幕。